Jūs atrodaties šeit

Piena pašizmaksas aprēķina izvērtējums, analīze un salīdzinājums Zālēdāju projekta piensaimniecībās

Zālēdāju projekta ietvaros tika aprēķināta pašizmaksa demonstrējumu saimniecībām. Aprēķinu mērķis – izpētīt saimniecību izdevumu struktūru un identificēt būtiskākās lietas, kas būtu jāuzlabo saimniecībās, kā arī demonstrējumu ietvaros veikto aktivitāšu ietekme uz saimniecības saražotās produkcijas pašizmaksu.

Piena pašizmaksas aprēķinos, kuri izdarīti ar mērķi veikt saimniecības izmaksu struktūras analīzi, netiek atsevišķi nodalītas izmaksas gaļas saražošanai (brāķētās govis, teļi, jaunlopi). Aprēķinos ņemts vērā lopbarībai izmantotais piens, kas novērtēts realizācijas cenā. Aprēķinos netiek ņemta vērā krājumu aprite un to ietekme uz pašizmaksu.

Piena pašizmaksas aprēķiniem lielo saimniecību grupā izmantoti 2013. gada dati par četrām demonstrējumu saimniecībām.

Aprēķinu veikšanai izmantota saimniecību sniegtā informācija un finanšu pārskati. Saimniecību finanšu konfidencialitātes nodrošināšanai tās apzīmētas ar A, B, C un D.

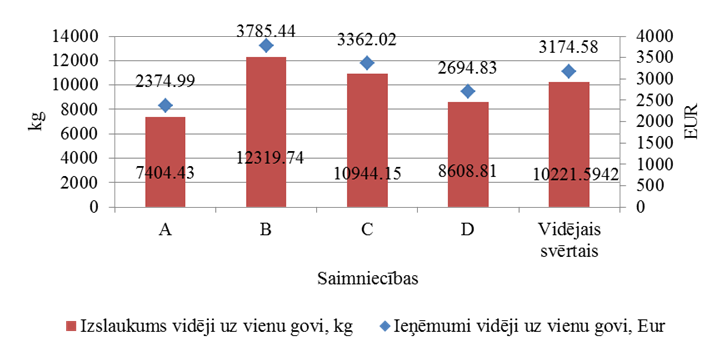

Viens no rādītājiem, kurš tika aprēķināts pirms detalizētas analīzes, bija saimniecību vidējais izslaukums un ieņēmumi uz vienu ganāmpulkā esošo piena govi.

Novērtējot ieņēmumu struktūru, skatīti gan ieņēmumi no piena, gan realizētā gaļā, brāķētās govis un arī pašpatēriņš. Dati atspoguļoti attēlā.

1. attēls. Demonstrējumu saimniecību vidējie ieņēmumi un vidējais izslaukums uz vienu govi 2013. gadā.

Projekta ietvaros veikto saimniecību analīze parādīja, ka augstākais izslaukums un līdz ar to arī ieņēmumi uz vienu govi ir saimniecībai B, kur ganāmpulkā ir vairāk nekā 600 slaucamo govju. Jānorāda, ka šīs saimniecības iegūtie produktivitātes rādītāji pārsniedz vidējo grupas rādītāju par 17%. Savukārt, saimniecībai C ieguvums no vienas govs ir par 11% zemāks kā B saimniecībai. B saimniecībai ieņēmumu īpatsvarā augstākais rādītājs ir arī pašpatēriņā izmantotai produkcijai, jo piens tiek izmantots nobarojamiem teļiem. Viszemākie rādītāji grupā ir saimniecībai A.

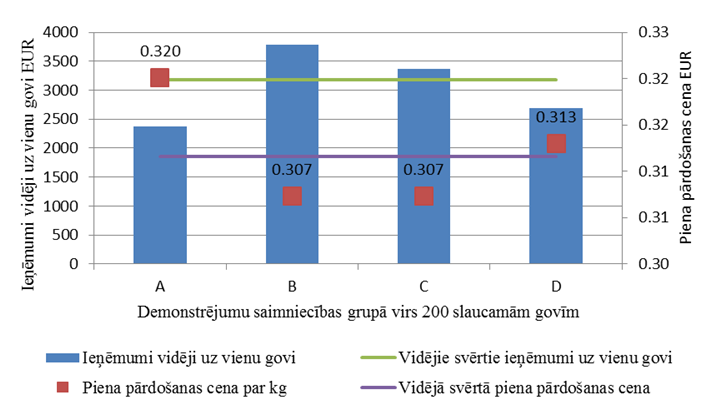

Turpinājumā datu analīze paredzēja noskaidrot vidējo iepirkuma cenu noteiktās saimniecībās un salīdzināt ar vidējiem grupas rādītājiem. Aprēķiniem izmantots tikai apgrozījums no realizētā piena.

2. attēls. Ieņēmumu un pārdošanas cenas salīdzinājums demonstrējuma saimniecībās.

Pārdošanas cenas aprēķins veikts, balstoties uz gūtajiem ieņēmumiem un produktivitātes rādītājiem.

Augstāko piena pārdošanas cenu iegūst saimniecībā, kur tā sasniedz 0,32 eiro par 1 kilogramu piena, kas ir par 4% augstāk kā B un C saimniecībās un par 2,2% augstāk kā D saimniecībā. Taču jānorāda, ka A, uz vienu govi iegūstot augstāko cenu, gūst vismazākos ieņēmumus. Tas saistīts ar šīs saimniecības salīdzinoši zemo produktivitāti vidēji uz 1 slaucamo govi.

Bet saimniecībā B uz 1 slaucamo govi iegūst 3785 eiro, kas ir par 37% vairāk kā A saimniecībā, kas saistīts ar augsto izslaukuma rādītāju.

Mazo saimniecību grupā iegūstamo ieņēmumu daudzums uz vienu kg piena ir zemāks kā lielajās un nedaudz pārsniedz 30 centus.

Nozīmīgi ir novērtēt arī uzņēmumu darbības efektivitāti, vadoties pēc patērētā līdzekļu apjoma ražošanas nodrošināšanai un darbības uzturēšanai.

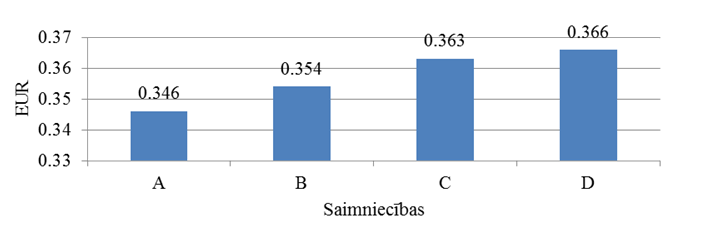

A un B saimniecībās lielāko daļu izmaksu sastāda mainīgā daļa, un šis apjoms svārstās no 67 līdz 71%, turpretī C saimniecībā – 57%, bet D saimniecībā – 44%. Attiecīgi pēdējām divām nosauktajām saimniecībām ir liels īpatsvars pastāvīgām izmaksām, kas veidojas no tehnikas remontiem, uzturēšanas, enerģijas izdevumiem, amortizācijas, vadības izmaksām, darba algām, sociālajām izmaksām u.t.t.

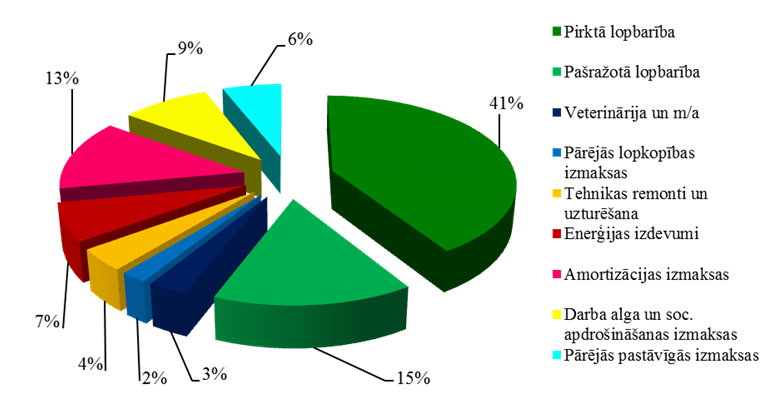

3. attēls. Vidējās svērtās viena kg piena ražošanas izmaksas demonstrējuma saimniecībās.

Vidējais rādītāju novērtējums ļauj veikt analīzi par izmaksu sadalījumu saimniecībās.

Būtiskāko izmaksu daļu saimniecībās sastāda izmaksas, kuras paredzētas lopbarības ieguvei, un lielākoties tā ir pirktā barība. Demonstrējuma saimniecību dati liecina, ka lopbarības ieguves veids ir izvēlēts pareizi, un tiek izmantoti saimniecības rīcībā esošie resursi, šajā gadījumā – zeme.

Aptuveni 13% saimniecību izmaksās ir amortizācijas izmaksas. Šāds līmenis skaidrojams ar saimniecību modernizācijas pasākumu realizāciju pēdējo gados.

Lai gan liela daļa darba operāciju piena lopkopībā ir automatizētas, darbaspēka izmaksas sasniedz vidēji 10% no kopējo izmaksu sastāva.

Enerģijas izmaksas saimniecībās ir aptuveni 7% robežās, tās iespējams koriģēt ar elektrības patēriņa un degvielas izlietojuma optimizāciju.

Lielo saimniecību grupā veterinārajām izmaksām īpatsvars kopējās izmaksās veido aptuveni 3%, taču jānorāda, ka šajā gadījumā līdzās nepieciešamajām mākslīgās apsēklošanas procedūrām veterinārija vairāk ir kā preventīvs pasākums.

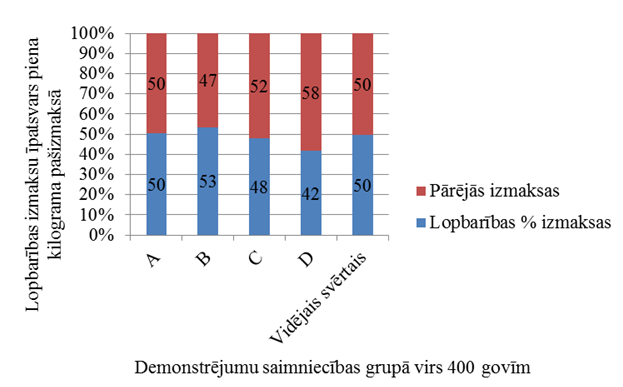

Lopkopības saimniecībās galvenais resurss ražošanā ir lopbarība. Tās ieguves veidi ir divi – ražot pašiem vai pirkt.

4. attēls. Lopkopības izmaksu īpatsvars izmaksu kopsummā demonstrējuma saimniecībās.

Demonstrējumā saimniecības B un C barību iepērk, savukārt A galvenokārt izmanto tikai pašražotos barības līdzekļus, jo viņu rīcībā ir arī zemes platības, kuras var izmantot barības ieguvei. D saimniecības rādītāji norāda uz to, ka vienlīdz lielas izmaksas ir gan pašražotajai, gan arī pirktajai barībai – attiecīgi 0,073 un 0,08 eiro uz vienu kg piena.

Pirktās barības īpatsvars ir nozīmīgs arī mazo saimniecību grupā, kur tas sastāda 0,10 eiro uz vienu kg piena.

Aprēķinātās piena pašizmaksas redzamas 5.attēlā.

5. attēls. Piena pašizmaksa demonstrējuma saimniecībās.

Demonstrējumu saimniecībās visdārgāk vienu kilogramu pienu saražo saimniecībā D, kur pašizmaksa ir 0,366 eiro centi (ieņēmumi uz vienu kg – 0,341 eiro), bet vismazākā pašizmaksa – A saimniecībā.

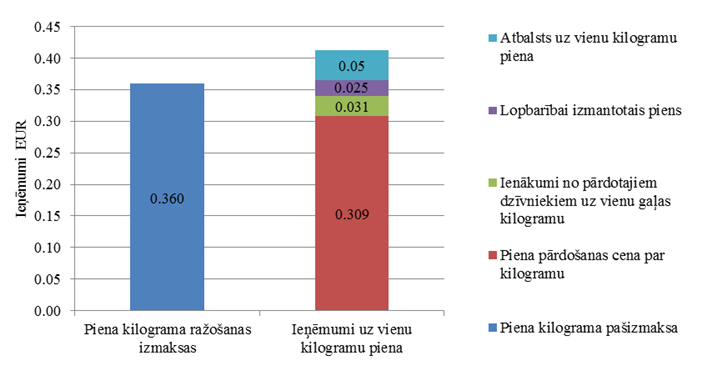

6. attēls. Piena ražošanas izmaksas un ieņēmumi viena kg piena ražošanai demonstrējuma saimniecībās.

Piena pārdošanas cena par vienu kilogramu sedz 86% no piena kg ražošanas izmaksām. Jāņem vērā, ka piena ražošanas izmaksās ir ietvertas arī gaļas ražošanas izmaksas un lopbarībai izmantotais piens novērtēts realizācijas cenā, tāpēc nav pamatojuma apgalvot, ka piena ražošanas pašizmaksa ir bijusi augstāka par piena cenu.

Saimniecību ieņēmumi no dzīvnieku pārdošanas veido 0,031 eiro uz 1 kg piena, pašpatēriņam jeb lopbarībai izlietotais piens – 0,025 eiro uz 1 kg piena. Jānorāda, ka gandrīz 5 centi uz 1 kg piena saimniecības saņem atbalsta maksājumu izteiksmē.

Bez atbalsta maksājumiem saimniecību ieguvums būtu tikai 0,5 centi uz vienu piena kilogramu, bet mazās saimniecībās – tikai 0,01 līdz 0,02 eiro.

Secinājumi:

- Pašizmaksas aprēķina veikšana ir darbietilpīga, prasa lielu laika patēriņu un detalizētu grāmatvedības uzskaiti saimniecībā. Līdz ar to ir svarīgi saprast, kāds ir pašizmaksas aprēķina mērķis. Aprēķinot pašizmaksu maksimāli vienkāršotā veidā, iegūtos datus var izmantot saimniecības darbības efektivitātes uzlabošanai, bet tos nevar izmantot dažādu saimniecību darbības rezultātu salīdzināšanai, jo katrā no tām ir atšķirīgi liellopu gaļas ražošanas apjomi un atšķiras arī grāmatvedības uzskaite.

- Nav korekti produkcijas pašizmaksu analizēt atsevišķi no pārējiem saimniecības rādītājiem un salīdzināt ar piena cenu, jo izmaksās ir iekļauta arī gaļas saražošana un lopbarībai izmantotais piens. Par pašizmaksu būtiskāks rādītājs ir iegūtā peļņa.

- Būtiskākais faktors, lai samazinātu pašizmaksu, ir izslaukuma palielināšana no vienas slaucamās govs.

- Lai samazinātu pašizmaksu, ir jāstrādā pie piena kvalitātes nodrošināšanas, lai samazinātu tā piena daudzumu, kuru var izmantot tikai lopbarībai.

- Kopējo pašizmaksu saimniecībā samazina kvalitatīvas zāles lopbarības ražošana saimniecībā.

Datu analīzi un secinājumus veica LLKC Ekonomikas nodaļas speciālisti

Pievienot komentāru