Jūs atrodaties šeit

Piena pašizmaksa izmēģinājumu saimniecībās

Latvijas Lauku konsultāciju un izglītības centra speciālisti veikuši aprēķinus par piena pašizmaksu demonstrējumos iesaistītajās konvencionālajās piena lopkopības saimniecībās, salīdzinot saimnieciskās darbības rezultātus no 2017. līdz 2021. gadam. LLKC lopkopības demonstrējumos šajā periodā bija iesaistītas desmit saimniecības no 2017. līdz 2020. gadam un 8 saimniecības 2021. gadā.

Veicot saimniecību datu analīzi, tās ir sadalītas divās grupās pēc slaucamo govju skaita:

- grupa – saimniecības, kurās slaucamo govju skaits ir no 25 līdz 199, kur 2017. gadā n=6, 2018. un 2019. gadā n=5, 2020. gadā n=6 un 2021. gadā n=5.

- grupā iekļautas saimniecības, kurās slaucamo govju skaits pārsniedz 200, kur 2016. gadā n=5, no 2017. līdz 2020. gadam n=4 un 2021. gadā n=3.

2021. gadā 1. grupas saimniecību kopas vidējais svērtais slaucamo govju skaits ir bijis 92 slaucamās govis ar vidējo izslaukumu 9981 kg piena gadā no vienas govs un kopējo izslaukumu 931 022 kg. 2. grupas saimniecību kopas vidējais svērtais rādītājs ir 566 slaucamās govis ar izslaukumu 11 685 kg gadā no govs un kopējo izslaukumu 6 616 852 kg gadā.

Divas no saimniecībām kā slaukšanas sistēmu izmanto karuseli, divām ir piena vads, divām slaukšanas zāle un divās saimniecībās ir uzstādīts robots. Sešās saimniecībās govis netiek piesietas, bet divās tiek izmantota piesietā turēšana. Piecās saimniecībās govis neiet ganībās, bet trijās iet.

Aprēķinu veikšanai izmantoti saimniecību sniegtie grāmatvedības un saimniekošanas dati, iekļaujot pašu saimnieku vērtējumu par izmaksu sadalījumu starp piena lopkopību un pārējo saimniecisko darbību. Papildus tam izmantoti arī Lauksaimniecības datu centra (LDC) sniegtie dati par olbaltumvielu un tauku saturu saimniecību saražotajā pienā. Šo datu avots ir demonstrējumos iesaistīto saimniecību dati un tie neatspoguļo visu Latvijas piena lopkopības saimniecību situāciju, taču arī šāds datu daudzums sniedz iespēju novērot piena lopkopības tendences. Saimniecību grupu dati ir iegūti, aprēķinot vidējos svērtos rādītājus no individuālo saimniecību datiem, par svaru izmantojot katras saimniecības kopējo izslaukumu.

Izslaukums un ieņēmumi

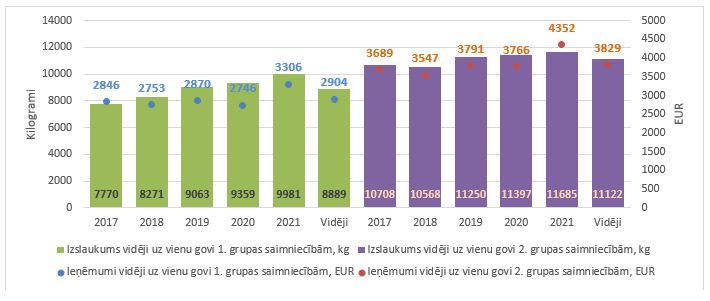

1. att. Demonstrējumos iesaistīto saimniecību vidējie ieņēmumi (EUR) un vidējais izslaukums (kg) uz vienu govi gadā laika periodā no 2017. līdz 2021. gadam un vidēji 5 gadu periodā

1. attēlā ir parādīts vidējais izslaukums un ieņēmumi uz vienu govi piecu gadu periodā un perioda vidējais rādītājs. Ieņēmumi 1. grupas saimniecībām pēdējo piecu gadu laikā ir pieauguši, ar ievērojamu kāpumu tieši 2021. gadā (20% pret 2020. gadu). Ieņēmumu pieaugums gada laikā ir izskaidrojams ar to, ka par nepilniem 7% ir kāpis arī izslaukums no vienas govs un piena realizācijas cena paaugstinājusies par 12% (skatīt 4. attēlu). Kopumā piecu gadu periodā ieņēmumi uz vienu slaucamo govi 1. grupas saimniecībām ir pieauguši par 16% jeb 460 EUR uz vienu slaucamo govi un izslaukums no vienas govs par 28% jeb 2211 kg gadā. Jāpiebilst, ka saimniecību sastāvs piecos gados ir mainījies, tāpēc nevar viennozīmīgi apgalvot, ka visas 1. grupas saimniecības ir kļuvušas efektīvākas.

Arī 2. grupas saimniecībām 2021. gadā ieņēmumi uz vienu slaucamo govi ir ievērojami pieauguši – 16% pret 2020. gadu. Tāpat kā pirmās grupas saimniecībām, ir novērojams pieaugums gan izslaukumā (3% pret 2020. gadu), gan piena realizācijas cenā (15% pret 2020. gadu). Piecu gadu periodā izslaukums ir pieaudzis par 9% jeb 977 kg no govs gadā, bet ieņēmumi palielinājušies par 18% jeb 663 EUR.

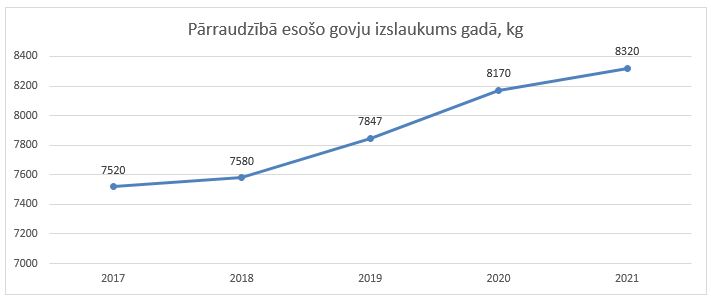

Kā redzams 2. attēlā, arī pārraudzībā esošajos ganāmpulkos ir vērojams izslaukuma pieaugums piecu gadu periodā. Tas sastāda 800 kg jeb 11% pieaugumu no 2017. līdz 2021. gadam.

2. att. Piena pārraudzībā esošo saimniecību izslaukums uz vienu govi gadā laika periodā no 2017. gada līdz 2021. gadam, kg (avots: LDC, https://registri.ldc.gov.lv/lv/parraudziba)

2017. gadā ieņēmumu starpība starp 2. un 1. grupas saimniecībām bija 843 EUR (34%) uz govi un izslaukuma starpība bija 2938 kg (38%). 2021. gadā šīs starpības ir 1046 EUR (32%) un 1703 kg (17%) uz vienu slaucamo govi. Taču jāpiebilst, ka atlases kopā ir 1. grupas saimniecība (Saimniecība B 3. attēlā), kas ar ievērojami mazāku govju skaitu un augstu izslaukumu ir spējusi sasniegt vienu no labākajiem ieņēmumu rādītājiem uz slaucamo govi. Tas norāda uz to, ka daudz lielāka ietekme uz rentabilitāti ir izslaukumam nevis dzīvnieku skaitam. Izslaukumu ietekmē govs šķirnes un ģenētiskās īpašības un govs dzīves apstākļi – barības kvalitāte, klimats kūtī un citi labturības apstākļi.

3. att. Top-3 saimniecības pēc ieņēmumiem uz vienu slaucamo govi (EUR) ar izslaukuma (kg) un govju skaita ilustrāciju. Attēlam ir ilustratīva nozīme

Cena un pašizmaksa

Lai analizētu saimniecības darbību, vadītājiem ir svarīgi apzināties, kādas ir piena ražošanas izmaksas un iespējamā piena realizācijas cena. Šo rādītāju attiecība parāda iespējas nopelnīt ar piena ražošanu, un piena pašizmaksa sniedz iespēju salīdzināt piena ražošanas efektivitāti pa gadiem un starp saimniecībām.

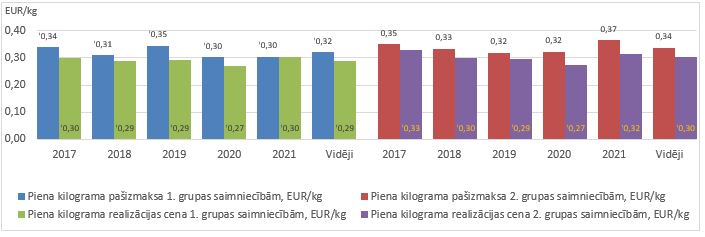

4. att. Demonstrējumos iesaistīto saimniecību piena kilograma pašizmaksa un piena kilograma realizācijas cena no 2017. līdz 2021. gadam un vidēji 5 gadu periodā, EUR

4. attēlā redzams, ka piena realizācijas cena ir pazeminājusies no 2017. līdz 2020. gadam, kad tā ir bijusi zemākā piecu gadu periodā – 0,271 EUR/kg pirmās grupas saimniecībām un 0,275 EUR/kg otrās grupas saimniecībām. Taču 2021. gadā ir novērojams cenas pieaugums abu grupu saimniecībām. 1. grupas saimniecībām cena ir sasniegusi piecu gadu periodā augstāko rādītāju 0,303 EUR par piena kilogramu. 2 grupas saimniecībām 2021. gada cena ir otra augstākā piecu gadu periodā – 0,315 EUR par piena kilogramu. Cenu svārstības var izskaidrot gan ar tirgus cikliskumu, gan arī ar to, ka 2021. gadā gan uzņēmēji, gan patērētāji bija morāli gatavi pandēmijas turpinājumam un nebija tāda neziņa kā 2020. gada pirmajā pusē.

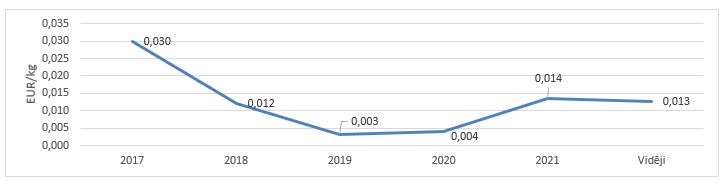

5. att. Demonstrējumos iesaistīto saimniecību piena kilograma realizācijas cenas starpība starp 2. grupas un 1. grupas saimniecībām no 2017. līdz 2021. gadam un vidēji 5 gadu periodā, EUR

Ir novērojama tendence, ka 1. grupas saimniecību piena realizācijas cena tuvojas 2. grupas saimniecību piena realizācijas cenai. 2017. gadā starpība starp abu grupu piena realizācijas cenu bija 3 centi kilogramā, savukārt 2019. un 2020. gadā šī starpība tuvojas nullei. 2021. gadā gan cenas starpība ir 1,4 centi uz piena kilogramu. Cenu izlīdzināšanās var norādīt uz iespējamu mazo saimniecību tirgus spēka pieaugumu, sadarbības uzlabošanos ar piena pircējiem vai kooperāciju.

Piena pašizmaksa 1. grupas saimniecībām pēdējo piecu gadu periodā ir svārstījusies 0,05 EUR/kg robežās, taču pēdējos divus gadus tā ir apstājusies pie 0,30 EUR/kg. 2017. un 2018. gadu vasarā tika piedzīvoti laikapstākļi, kas liedza sagatavot kvalitatīvu lopbarību pietiekamā daudzumā, kas lika saimniekiem piepirkt lopbarību. Tas ietekmēja arī piena pašizmaksu. Arī izslaukuma palielināšanās ir samazinājusi pašizmaksu.

2. grupas saimniecībām piena pašizmaksas izmaiņas ir bijušas diezgan nevienmērīgas, piecu gadu periodā mainoties 0,05 EUR/kg amplitūdā. Pašizmaksas dinamiku var skaidrot gan ar klimata ietekmi uz pašražotās barības sagatavošanas izmaksām un krājumu apjomu, gan ar pirktās lopbarības izmaksām un īpatsvaru barības plānā. Tāpat arī pašizmaksas rezultātu ietekmē saimniecības izslaukums jeb, jo lielāks izslaukums, jo zemāka pašizmaksa.

Vidējā starpība starp piena pašizmaksu un iepirkuma cenu 1. grupas saimniecībām piecu gadu periodā ir bijusi 0,03 EUR/kg 1. grupas saimniecībām un 0,04 EUR/kg 2. grupas saimniecībām. Jāpiebilst, ka 2021. gadā piena pašizmaksa pietuvojās piena realizācijas cenai un starpība starp cenu un pašizmaksu 2021. gadā bija 0,2 eiro centi uz piena kilogramu. Tas nozīmē, ka pirmās grupas saimniecības 2021. gadā būtu varējušas nosegt gandrīz visas piena ražošanas izmaksas ar ieņēmumiem no piena realizācijas. Pagaidām gan šis ir viens gads un nevar viennozīmīgi apgalvot, ka piensaimnieki spēs turpināt saimniekošanu bez valsts atbalsta.

Piecu gadu periodā piena iepirkuma cena 1. grupas saimniecībām ir svārstījusies 0,032 EUR/kg robežās. 2. grupas saimniecībām šī amplitūda piecu gadu periodā ir 0,055 EUR/kg. Tāpat kā ekonomikai kopumā, arī piena iepirkuma cenas svārstības ir cikliskas un saimniecībām ir jābūt gatavām tirgus svārstībām, tām būtu jāveido iekrājumi (īpaši laikā, kad piena iepirkuma cena ir augstāka), lai vieglāk pārciestu laikus, kad piena iepirkuma cena ir zemāka. Tāpat ieteicama būtu tirgus spēka palielināšana, palielinot saražotā piena apjomu vai pievienojoties kooperatīvam.

Izmaksu struktūra

Lai veiktu darbības piena pašizmaksas optimizēšanai, saimniecības vadītājam ir jāzina ne tikai pašizmaksa, bet arī tas, kas to veido.

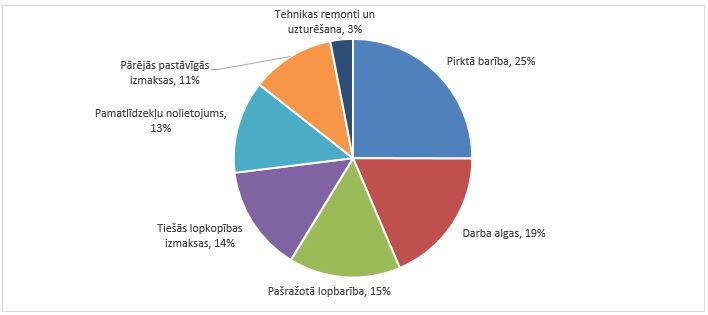

6. att. Demonstrējumos iesaistīto 1. grupas saimniecību piena kilograma pašizmaksas struktūra 2021. gadā, procenti

1. grupas saimniecībām lielāko izmaksu īpatsvaru veido pirktās lopbarības izmaksas (25%), darba algas un ar tām saistītie maksājumi (19%), pašražotās lopbarības sagatavošanas izmaksas (15%) un tiešās lopkopības izmaksas (14%), kas kopā veido gandrīz trīs ceturtdaļas pašizmaksas (73%). Ja salīdzina ar iepriekšējiem gadiem, ir vērojams, ka ir samazinājies nolietojuma īpatsvars (21% 2019. gadā un 20% 2020. gadā), palielinājies darba algu īpatsvars (16% 2020. gadā), pašražotās lopbarības sagatavošanas izdevumu īpatsvars (12% 2020. gadā) un tiešās lopkopības izmaksas, kas ir veterinārie pakalpojumi un produkti, mākslīgā apsēklošana, lopu iegāde un citi pakalpojumi (5% 2020. gadā).

7. att. Lopkopības demonstrējumos iesaistīto 2. grupas saimniecību piena kilograma pašizmaksas struktūra 2020. gadā, procenti

Savukārt 2. grupas saimniecībām lielākās izmaksu pozīcijas ir pirktā lopbarība (30%), darba algas un ar tām saistītie maksājumi (20%), pamatlīdzekļu nolietojums (15%) un pašražotās lopbarības sagatavošanas izmaksas (11%). 2020. gadā šis īpatsvars bija: 29% pirktā lopbarība, 24% algas un saistītie maksājumi, 12% nolietojums un 11% pašražotās lopbarības sagatavošanas izmaksas.

Jebkura veida optimizācija un izmaksu samazināšana var samazināt ražošanas izmaksas, taču vislielāko efektu dos to pozīciju samazināšana, kas veido lielāko īpatsvaru izmaksu struktūrā. Jāpiebilst, ka visa veida pārmaiņām saimniecībā ir jābūt rūpīgi izsvērtām, īpašu uzmanību pievēršot dzīvnieku labturībai, kvalitatīvai lopbarībai un dzīvnieku veselībai. Jebkurā uzņēmējdarbībā svarīgākais rādītājs ir peļņa, tāpēc būtu jāstrādā uz izslaukuma palielināšanu un efektīvāku strādāšanu un lieko izmaksu samazināšanu.

Ievērojamākās izmaksu pozīcijas

Divas no četrām lielākajām izmaksu pozīcijām abu grupu saimniecībām ir pirktās lopbarības iegāde un pašražotās lopbarības sagatavošanas izmaksas.

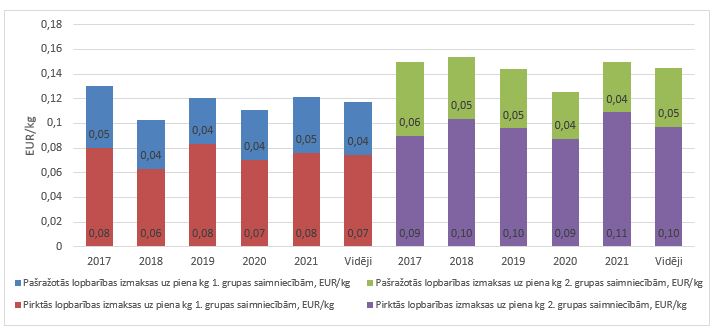

8. att. Demonstrējumos iesaistīto saimniecību pirktās un pašražotās lopbarības izmaksas uz vienu kilogramu piena no 2017. līdz 2021. gadam un vidēji 5 gadu periodā, EUR

1. grupas saimniecībām 2021. gadā ir pieaugušas gan pirktās barības iegādes izmaksas, gan pašražotās lopbarības sagatavošanas izmaksas. Arī otrās grupas saimniecībām 2021. gadā ir pieaugušas gan pirktās lopbarības iegādes izmaksas, gan pašražotās barības sagatavošanas izmaksas. To var skaidrot ar to, ka demonstrējumu saimniecības tiecas uz efektīvāku saimniekošanu, veicot mazražīgāko dzīvnieku brāķēšanu. Taču, lai uzturētu augstražīgu ganāmpulku, tas prasa arī kvalitatīvāku un augstvērtīgāku lopbarību lielākā apjomā.

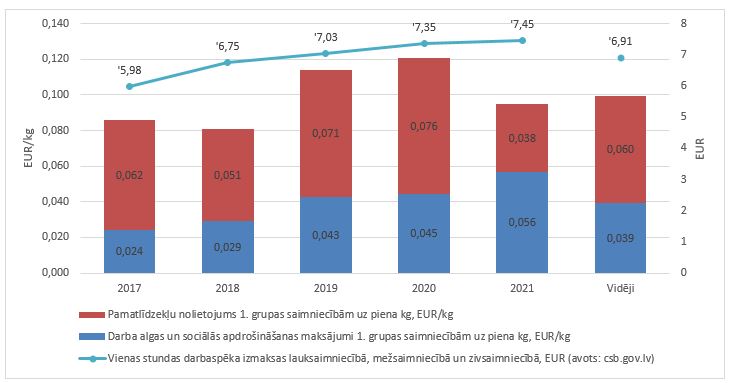

9. att. Demonstrējumos iesaistīto 1. grupas saimniecību pamatlīdzekļu nolietojuma, darba algu izmaksas, EUR/kg, vienas stundas darbaspēka izmaksas lauksaimniecībā, mežsaimniecībā un zivsaimniecībā, EUR (avots: csb.gov.lv) no 2017. līdz 2021. gadam un vidēji 5 gadu periodā

Bez lopbarības sagatavošanas un iegādes lielu izmaksu īpatsvaru veido arī darbinieku darba algas un ar tām saistītie izdevumi un pamatlīdzekļu nolietojuma izmaksas. 9. attēlā ir redzams, ka piecu gadu periodā darbinieku darba apmaksa ir palielinājusies vairāk nekā divas reizes uz vienu izslauktā piena kilogramu. Šādu darba apmaksas dinamiku (taču ne tādā apmērā) uzrāda arī Centrālās statistikas pārvaldes dati par vienas stundas darbaspēka izmaksām Latvijā. Darba algu izmaksu pieaugums var būt izskaidrojams ar kvalificētāku darbinieku piesaisti sakarā ar saimniekošanas modernizāciju, kā arī ar to, ka konkurence par kvalitatīvu un atbildīgu darbaspēku lauku apvidos pieaug, kas liek saimniecībām maksāt lielākas algas. Tāpat arvien vairāk saimnieku sāk veikt saimniecības ģimenes locekļu darbu apmaksu un uzskaitīšanu, ko agrāk nedarīja.

2021. gadā pirmās grupas saimniecībām pamatlīdzekļu amortizācijas izmaksas ir samazinājušās uz pusi, salīdzinot ar 2020. gadu. Lai arī amortizācijas izmaksām būtu jāsamazinās, samazinoties pamatlīdzekļu atlikušajai vērtībai, šādam kritumam nevajadzētu būt. Drīzāk tas ir saistīts ar izmaiņām datus sniegušo saimniecību sastāvā.

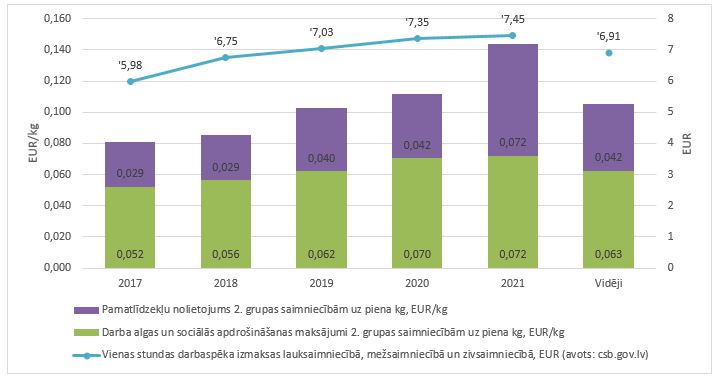

10. att. Demonstrējumos iesaistīto 2. grupas saimniecību pamatlīdzekļu nolietojuma, darba algu izmaksas, EUR/kg, vienas stundas darbaspēka izmaksas lauksaimniecībā, mežsaimniecībā un zivsaimniecībā, EUR (avots: csb.gov.lv) no 2017. līdz 2021. gadam un vidēji 5 gadu periodā

Otrās grupas saimniecībām amortizācijas izmaksas 2021. gadā ir ievērojami pieaugušas. Tas gan skaidrojams ar to, ka saimniecību kopā ir saimniecība, kas ir veikusi ievērojamas investīcijas jeb palielinājusi savu pamatlīdzekļu vērtību un līdz ar to arī amortizācijas izmaksas. Un šīs saimniecības rezultāts ir ietekmējis kopējo vidējo svērto rezultātu.

Darbaspēka izmaksas 2021. gadā ir pieaugušas par 0,002 EUR uz saražotā piena kilogramu 2. grupas saimniecībām. Tas atbilst tirgus situācijai saskaņā ar Centrālās statistikas pārvaldes sniegtajiem datiem.

Nolietojuma izmaksu pieaugums parāda ne tikai izmaksu palielinājumu, bet arī to, ka saimniecībā ir tikušas veiktas investīcijas. Lielu investīciju veikšanai būtu jāatspoguļojas nolietojuma izmaksu pieaugumā. Taču tām būtu arī ar laiku jāatspoguļojas produktivitātes pieaugumā. Tā kā lielas investīcijas piena saimniecībās parasti ir jaunas novietnes būvniecība, slaukšanas iekārtas maiņa, tās ir saistāmas ar dzīvnieku labturības apstākļu uzlabošanos, kas pēc noteikta laika varētu rezultēties augstākos ražības rādītājos.

Vēl viena nozīmīga izmaksu struktūras daļa ir darba algu un saistīto maksājumu izmaksas. 9. un 10. attēlā ir redzams, ka 2021. gadā darbaspēka izmaksas ir bijušas augstākās abu grupu saimniecībām pēdējo piecu gadu laikā.

Abos attēlos ir redzams tas, ka saskaņā ar csb.gov.lv datiem piecu gadu periodā vienas darba stundas apmaksa lauksaimniecībā ir pieaugusi no 5,98 eiro 2017. gadā uz 7,45 eiro 2021. gadā (pieaugums par 25%). Tiek prognozēts, ka darba samaksa nākotnē tikai palielināsies, tāpēc darbinieku nodarbināšana ar maksimālu efektivitāti ir jautājums, kuram saimniecībām būtu jāpievērš pastiprināta uzmanība.

Papildus tam, 1. tabulā ir redzams, ka brīvo darba vietu skaits lauksaimniecībā ir samazinājies pēdējo trīs gadu laikā, kas nozīmē, ka, vai nu saimniecības ir palielinājušas savu štatu vai arī ir samazinājušas nepieciešamību pēc papildu darba rokām, modernizējot ražošanu. Brīvo darbavietu skaita samazināšanās var radīt negatīvu spiedienu uz darbinieku algām, jo palielinās konkurence par darba vietām darba ņēmēju starpā.

|

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

Brīvās darbavietas lauksaimniecībā, mežsaimniecībā un zivsaimniecībā |

285 |

341 |

729 |

268 |

206 |

1. tabula. Brīvās darbavietas lauksaimniecībā, mežsaimniecībā un zivsaimniecībā no 2017. līdz 2021. gadam (avots: csb.gov.lv)

Veterinārās izmaksas

11. att. Demonstrējumos iesaistīto saimniecību (viena saimniecība izņemta ar nolūku) izslaukums uz slaucamo govi, kg un veterinārās izmaksas (medikamenti un pakalpojumi) uz vienu govi, 2021. gadā, EUR

Viens no svarīgākajām dzīvnieku ražības priekšnoteikumiem ir dzīvnieku veselība. Lai uzturētu dzīvnieku veselību ganāmpulkā, samazinātu saslimšanas riskus un iespējamās infekcijas izplatīšanos, ir jāārstē slimie dzīvnieki, tie ir jānorobežo no pārējā ganāmpulka un jāveic dažādi profilaktiskie un preventīvie pasākumi saslimstības novēršanai. Visi šie darbi tiek apzīmēti ar veterinārajām izmaksām. Lai arī veterināro izmaksu īpatsvars nav no lielākajām izmaksu struktūrā, to tiešais un netiešais efekts uz ieņēmumiem un izmaksām ir ļoti augsts. Veselā ganāmpulkā nav jāveic piespiedu brāķēšana, nav jālieto papildu medikamenti (un arī pakalpojumi), un veselas govis dod vairāk piena.

11. attēlā ir parādīts demonstrējumos iesaistīto saimniecību izslaukums no vienas govs un veterinārās izmaksas uz vienu govi. Grafikā ir redzams, ka veterinārās izmaksas nav tieši proporcionālas izslaukumam no vienas govs. Spriežot pēc grafika, govīm, kuru izslaukums gadā ir starp 8000 kg un 11 000 kg piena, tiek veltīts vairāk līdzekļu veterinārajai aprūpei nekā govīm, kuru izslaukums neiekļaujas šajās robežās. Iespējamais izskaidrojums tam ir tāds, ka, lai pārsniegtu izslaukumu 8000 kg piena gadā, ir nepieciešami papildu profilaktiskie pasākumi, lai uzturētu govju veselību. Savukārt, kad šāds izslaukums ir sasniegts, lielāku ietekmi uz izslaukumu veido citi faktori, piemēram, lopbarības kvalitāte, klimats vai citi labturības nosacījumi ganāmpulkā.

Pirmās grupas saimniecībām veterinārās izmaksas 2021. gadā vidēji ir bijušas 67 EUR un otrās grupas saimniecībām šis rādītājs ir bijis 112 EUR uz slaucamo govi.

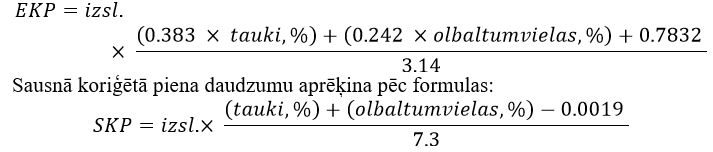

Enerģētiski koriģētais piens (EKP) un sausnā koriģētais piens (SKP)

Lai noteiktu govs piena produktivitāti jeb enerģijas daudzumu pienā, tiek veikts izslauktā piena daudzuma pārrēķins enerģētiski koriģētajā pienā (kā bāzes lielumi noteikti 4% tauku un 3,1% olbaltumvielu) un sausnā koriģētajā pienā (kā bāzes lielumi noteikti 4% tauku un 3,3% olbaltumvielu), izmantojot ne tikai izslauktā piena masu, bet arī tauku un olbaltumvielu daudzumu tajā. Enerģētiski koriģētā piena daudzumu aprēķina pēc formulas:

Sausnā koriģētā piena daudzumu aprēķina pēc formulas:

Šis rādītājs parāda ēdināšanas un tās izmaiņu ietekmi uz piena sastāvu jeb lopbarības pārvēršanas pienā efektivitāti. Tas ir noderīgi, lai salīdzinātu dzīvniekus, saimniecības, ražošanas periodus, dažādus barošanas modeļus vai reakciju uz izmaiņām vidē.

Dalot iegūtā EKP apjomu ar izbarotās barības sausnas kilogramiem, var noteikt barības enerģijas pārvēršanu piena enerģijā. Ieteicamais rādītājs ir iegūt no 1,3 līdz 1,5 kg enerģētiski koriģētā piena no viena lopbarības sausnas kilograma.

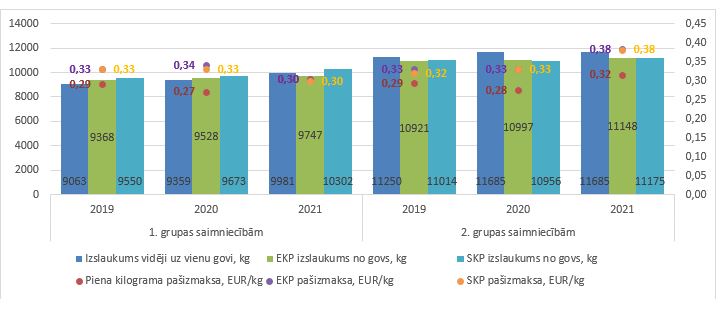

12. attēlā ir redzami saimniecību vidējie izslaukumi un izslaukumi, kas izteikti EKP un SKP, kā arī saražotā piena pašizmaksa un viena EKP un viena SKP kilograma pašizmaksa abu grupu saimniecībās 2019., 2020. un 2021. gados.

12. att. Demonstrējumos iesaistīto saimniecību gada vidējais izslaukums (kg) no govs, saražotais enerģētiski koriģētais piens un sausnā koriģētais piens gadā (kg) no govs, piena pašizmaksa (EUR/kg) un ekonomiski koriģētā un sausnā koriģētā piena pašizmaksa (EUR/kg) 2019., 2020. un 2021. gados

*EKP – Enerģētiski koriģētais piens

**SKP – Sausnā koriģētais piens

Kopsavilkums

Abu grupu saimniecības 2021. gadā ir pieredzējušas ievērojamu ieņēmumu pieaugumu. Tas galvenokārt ir saistāms ar piena realizācijas cenas pieaugumu. Šis ir labs laiks, lai saimniecības veidotu uzkrājumus, jo ir norādes uz to, ka tuvākajā nākotnē lopbarības izmaksas ievērojami palielināsies. Šajā sakarā arī būtu ieteicams maksimāli koncentrēties uz pašražotās lopbarības sagatavošanu pienācīgā apjomā un kvalitātē.

Pirmās grupas saimniecībām 2020. un 2021. gadā ir redzama zemākā piena ražošanas pašizmaksa piecu gadu periodā un izslaukuma pieaugums. Tas liecina par efektīvāku saimniekošanu, kas nav negatīvā veidā ietekmējusi izslaukumu. Tādējādi var secināt, ka saimnieki ir veikuši pasākumus, lai samazinātu liekās izmaksas.

Piektais attēls liecina par tendenci, ka mazāko saimniecību piena realizācijas cena tuvojas lielāko saimniecību piena realizācijas cenai. Šeit gan jāpiebilst, ka tirgū cenā diktē tie, kas var piegādāt lielāku daudzumu piena. Līdz ar to būtu ieteicams mazākajām saimniecībām maksimāli kooperēties un sadarboties, lai ar kopējo nodoto piena apjomu tiktu uzskatīti par tādiem tirgus dalībniekiem, kas var ietekmēt cenu. Tāpat jāpiebilst, ka cenas pazemināšanās gadījumā pirmās to sajutīs tieši mazākās saimniecības.

2021. gads arī ir zīmīgs ar to, ka pirmās grupas saimniecību piena pašizmaksa ir bijusi nenozīmīgi augstāka par piena realizācijas cenu. Jebkuram uzņēmumam būtu jātiecas uz to, ka ar realizācijas ieņēmumiem ir iespējams nosegt ražošanas izmaksas. Tad nebūtu jāpaļaujas uz valsts atbalstiem un tos varētu uzskatīt par līdzekli saimniecību modernizācijai. Arī atbalstu piešķiršanas kārtības izmaiņu gadījumā nebūtu lieki jāsatraucas par uzņēmējdarbības turpināšanu.

Pagājušajā gadā ir pieredzēts ievērojams pieaugums darba algu izmaksās pirmās grupas saimniecībām. Domājams, ka tas ir saistīts ar izmaiņām saimnieku un viņu ģimenes locekļu darba uzskaitē un apmaksā. Taču, tā kā šī pozīcija veido gandrīz piektdaļu no piena pašizmaksas, ir jāpievērš uzmanība tikai nepieciešamo darbinieku algošanai ar atbilstošām prasmēm un lai tie tiktu nodarbināti pilnā apmērā.

Savukārt otrās grupas saimniecībām pagājušajā gadā ir redzams ievērojams pieaugums pamatlīdzekļu nolietojuma izmaksās. Jāatgādina, ka investīcijas ir jāplāno tā, lai tās sniegtu maksimālu labumu ražošanas efektivitātei un nenoslogo saimniecības budžetu.

Ņemot vērā 2021. gada nogalē redzēto lauksaimniecības izejvielu cenu pieaugumu, saimniecībām tuvākajā laikā būtu jābūt uzmanīgām ar paplašināšanos un investīciju veikšanu. Ja ir iespēja, ir maksimāli jāoptimizē izmaksas, jāsamazina pirktās un pašražotās lopbarības attiecība saimniecībā par labu pašražotajai un jāveido rezerves, ja tas ir iespējams.

LLKC Ekonomikas nodaļa saviem klientiem sniedz ekonomiskās analīzes pakalpojumu, kā ietvaros katra saimniecība saņem uz saviem datiem balstītu ražotās produkcijas pašizmaksas aprēķinu, izmaksu sadalījumu pa nozarēm un rādītāju salīdzinājumu ar citām nozares saimniecībām. Šī pakalpojuma ietvaros arī tiek veikti apkopotie aprēķini par situāciju lauksaimniecībā. 13. attēlā ir parādīta piena ražošanas izmaksu struktūra 2020. gadā, provizoriskā izmaksu struktūra 2021. gadā un prognozes 2022. gadam. No grafika ir redzams, ka 2021. gadā ekonomiskās analīzes klientu vidējā piena ražošanas pašizmaksa ir bijusi 0,368 EUR par piena kilogramu. Prognoze 2022. gadam ir tāda, ka piena pašizmaksa varētu paaugstināties līdz 0,471 EUR/kg.

Tendences nav iepriecinošas ne saimniekiem, ne patērētājiem, jo nav zināms, vai piensaimnieki, it īpaši mazās saimniecības, spēs realizēt saražoto par cenu, kas kopā ar valsts un ES atbalstiem spēs kompensēt tik strauju piena ražošanas izmaksu pieaugumu.

13. att. Ekonomiskās analīzes saimniecību piena ražošanas pašizmaksas struktūra 2020. gadā, provizoriskā pašizmaksas struktūra 2021. gadā un prognozējamā piena pašizmaksas struktūra 2022. gadam

LLKC Ekonomikas nodaļa