Jūs atrodaties šeit

Kustamā vai nekustamā īpašuma noma no fiziskās personas

Lauksaimnieki savas saimnieciskās darbības nodrošināšanai diezgan bieži no fiziskām personām nomā kādu kustamu vai nekustamu lietu, piemēram, automašīnu, zemi u. c. Apskatīsim, kas saistībā ar šādiem darījumiem tieši nodokļu jomā ir jāzina nomniekam un iznomātājam.

Iznomātājam – fiziskajai personai, gūstot ienākumu no nomas maksas, jāpieņem lēmums – reģistrēties kā saimnieciskās darbības veicējam vai paziņot VID par saimnieciskās darbības nereģistrēšanu.

Ja fiziskā persona izvēlas reģistrēt saimniecisko darbību, tad var izvēlēties vienu no nodokļu maksāšanas režīmiem:

* iedzīvotāju ienākuma nodoklis no saimnieciskās darbības,

* mikrouzņēmumu nodoklis.

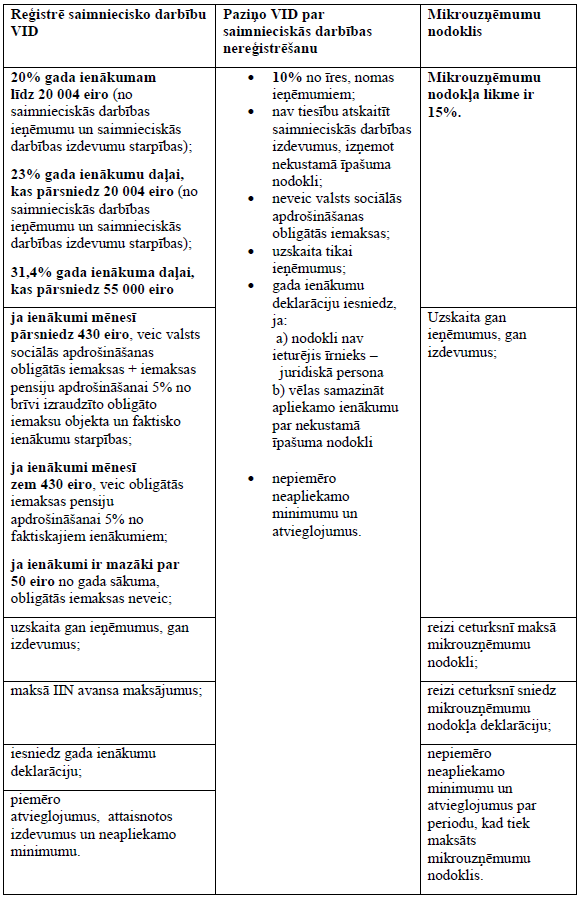

Valsts ieņēmumu dienests savā mājaslapā ir sagatavojis šādu apkopojumu par būtiskāko, reģistrējot vai nereģistrējot saimniecisko darbību:

Atgādinu, ka mikrouzņēmumu nodoklis tiek maksāts no ieņēmumiem nevis no ienākuma (peļņas). Piemēram, saņemot nomas maksu 200 eiro apmērā, mikrouzņēmumu nodoklis ir 30 eiro. Jāpievērš arī uzmanība tabulā minētajam, ka, esot mikrouzņēmumu nodokļa maksātāja statusā, fiziskā persona zaudē tiesības piemērot neapliekamo minimumu un atvieglojumus (tas attiecas uz visām fiziskās personas ienākuma gūšanas vietām).

Izvēloties reģistrēt saimniecisko darbību, tas jādara pirms darbības uzsākšanas. Ja fiziskā persona izvēlas paziņot par saimnieciskās darbības nereģistrēšanu, tas jāizdara piecu darba dienu laikā pēc īres/nomas līguma noslēgšanas brīža. Gan saimnieciskās darbības reģistrēšana, gan paziņošana veicama Valsts ieņēmumu dienestā (izmantojot Elektroniskās deklarēšanas sistēmu).

Nomniekam, kas ir saimnieciskās darbības veicējs, kā arī nomniekam – juridiskajai personai savukārt jāpārzina tas, kā un vai no fiziskajai personai izmaksātās nomas maksas ir ieturams ienākuma nodoklis, kā arī – kādos termiņos Valsts ieņēmumu dienestā ir jāiesniedz paziņojums par to, ka fiziskajai personai ir izmaksāta nomas maksa.

Pirms nomas maksas izmaksāšanas ienākuma izmaksātājam Valsts ieņēmumu dienesta mājaslapā sadaļā “Saimnieciskās darbības veicēji, VID reģistrētās juridiskās personas un citas personas” jāpārliecinās, vai fiziskā persona ir reģistrējusies kā saimnieciskās darbības veicējs, vai arī ir paziņojusi par saimnieciskās darbības nereģistrēšanu. Lai datus pārbaudītu, jāzina iznomātāja vārds, uzvārds un personas kods. Ja iznomātājs ir reģistrējies kā saimnieciskās darbības veicējs, tad iedzīvotāju ienākuma nodoklis nomas maksas izmaksas brīdī nav jāietur, jo pienākums nodokli aprēķināt un samaksāt ir pašam iznomātājam. Šādā gadījumā paziņojums par fiziskajām personām izmaksātajām summām jāiesniedz par gadu kopumā – līdz nākamā gada 1. februārim.

Ja iznomātājs ir paziņojis par saimnieciskās darbības nereģistrēšanu, tad nodoklis 10% apmērā no nomas maksas ir jāietur un līdz nākamā mēneša 5. datumam jāiemaksā valsts budžetā. Par šāda ienākuma izmaksu paziņojums par fiziskajām personām izmaksātajām summām jāiesniedz līdz ienākuma izmaksas mēnesim sekojošā mēneša 15. datumam.

Linda Puriņa,

LLKC grāmatvedības eksperte