Jūs atrodaties šeit

Pievienot komentāru

Pievienotās vērtības nodokļa likums (turpmāk – Likums) stājās spēkā 2013. gadā un kopš šī brīža ir vairākas reizes grozīts. Likuma 17. nodaļa nosaka īpašos nodokļa piemērošanas režīmus. Jāatzīmē divi lauksaimniekiem piemērojamie īpašie režīmi.

Viens no režīmiem ir paredzēts PVN nemaksātājiem – iespēja saņemt PVN kompensāciju. Otrs režīms – PVN maksātājiem paredzētā iespēja nodokļa uzskaitē izmantot tā saukto „kases principu”. Īsumā apskatīšu svarīgākos aspektus katrā no šiem režīmiem.

PVN kompensācija

Tiesības PVN nemaksātājiem saņemt PVN kompensāciju ir jau sen – tikai laika gaitā ir mainījušies atsevišķi nosacījumi, kā arī kompensācijas apmērs. Kompensācijas izmaksas kārtība ir noteikta Likuma 135. pantā. Kāpēc kompensācijas izmaksa ir paredzēta? Lauksaimnieks, iegādājoties preces un saņemot pakalpojumus, lai nodrošinātu lauksaimniecības produkcijas ražošanu (kas tiks piegādāta pārstrādes uzņēmumam), ir samaksājis saviem sadarbības partneriem arī pievienotās vērtības nodokli. PVN maksātājs šīs samaksātās summas ir tiesīgs atskaitīt kā priekšnodokli, tādējādi samazinot budžetā maksājamo PVN summu. PVN nemaksātājam darījumu partneriem samaksātais nodoklis ir izmaksas, un Likums paredz tās kompensēt, nosakot kompensācijas apmēru – 14% no piegādātās lauksaimniecības produkcijas vērtības.

Kas drīkst saņemt kompensāciju? Šādas tiesības ir lauksaimniekam – fiziskai vai juridiskai personai, kura nodarbojas ar lauksaimniecības kultūru, lopkopības un zivsaimniecības[1] produkcijas ražošanu un kura nav PVN maksātājs. Kompensāciju drīkst saņemt tikai par paša ražotu neapstrādātu lauksaimniecības produkciju, nododot to pārstrādātājam. Kompensāciju saņem arī atbilstīga lauksaimniecības pakalpojumu kooperatīvā sabiedrība, ja tā:

1) nav PVN maksātājs;

2) saņemto kompensāciju pilnā apmērā izmaksā lauksaimniekam.

Kas drīkst izmaksāt kompensāciju? Šādas tiesības ir lauksaimniecības produkcijas pārstrādātājam, kurš ir PVN maksātājs un kurš veic vai nodrošina lauksaimniecības produkcijas pirmapstrādi vai pārstrādā iepirktu neapstrādātu lauksaimniecības produkciju. Kompensāciju izmaksāt ir tiesības arī:

1) atbilstīgām lauksaimniecības pakalpojumu kooperatīvām sabiedrībām;

2) Lauku atbalsta dienestam, kas iepērk no lauksaimnieka paša ražotu neapstrādātu lauksaimniecības produkciju intervences uzkrājumu veidošanai.

Kas lauksaimniekam jādara, lai no pārstrādātāja saņemtu kompensāciju?

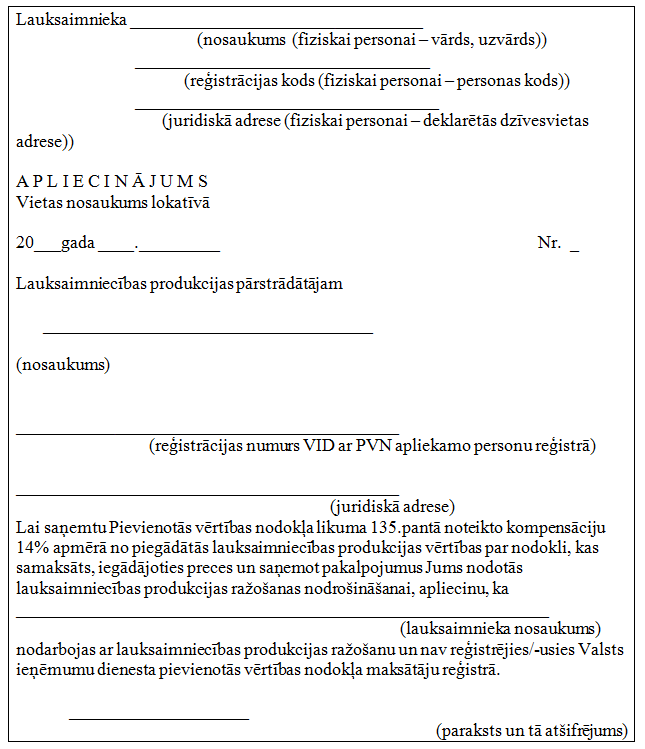

Lai lauksaimnieks varētu saņemt kompensāciju, viņš iesniedz konkrētajam lauksaimniecības produkcijas pārstrādātājam apliecinājumu, ka viņš nav PVN maksātājs un ka viņam ir tiesības saņemt kompensāciju saskaņā ar Likuma 135. pantu. Apliecinājumam nav noteiktas veidlapas – tātad to drīkst sagatavot brīvā formā. Valsts ieņēmumu dienests savā mājaslapā piedāvā šādu apliecinājuma paraugu:

Lauksaimniecības produkcijas iepircējs samaksāto PVN kompensāciju atskaita kā priekšnodokli. Pārstrādātājam ir vēl kāds pienākums – līdz pēctaksācijas gada 1. februārim ir jāiesniedz Valsts ieņēmumu dienestam pārskats par taksācijas gadā no katra konkrētā lauksaimnieka saņemtās lauksaimniecības produkcijas daudzumu un vērtību. Pārskatā norāda šādu informāciju:

1) lauksaimniecības produkcijas pārstrādātāja nosaukums, reģistrācijas numurs Valsts ieņēmumu dienesta PVN maksātāju reģistrā un juridiskā adrese;

2) lauksaimnieka nosaukums, reģistrācijas kods (fiziskajai personai — vārds, uzvārds, personas kods) un juridiskā adrese (fiziskajai personai — deklarētā dzīvesvieta);

3) saņemtās lauksaimniecības produkcijas veids un vienas vienības cena;

4) taksācijas gadā no katra konkrētā lauksaimnieka saņemtās lauksaimniecības produkcijas kopējais daudzums un kopējā vērtība.

! Ja lauksaimniecības produkcijas pārstrādātājs iepērk no lauksaimnieka lauksaimniecības produkciju par vērtību (bez kompensācijas), kas ir augstāka vai zemāka par tādu piegādes vērtību, par kādu tiek iepirkta analoga produkcija no reģistrēta nodokļa maksātāja, tas zaudē tiesības kompensāciju atskaitīt kā priekšnodokli.

Kompensācijas izmaksa nav atļauta, ja:

1) lauksaimniecības produkcijas pārstrādātājam nodod iepirktus vai pārstrādātus produktus, vai savāktus savvaļā augošus augu valsts produktus, vai sēnes, vai nozvejotus vai nomedītus dzīvnieku valsts produktus, kuri nav iegūti lauksaimniecības produkcijas ražošanas rezultātā;

2) lauksaimniecības produkcijas pārstrādātājs neveic vai nenodrošina no lauksaimnieka iepirktās produkcijas pārstrādi, bet izmanto to tirdzniecībai.

Kas ir „kases metode” un kam uz to ir tiesības?

PVN uzskaitē pamatprincips ir tāds, ka aprēķināto PVN uzrāda preču piegādes vai pakalpojumu sniegšanas brīdī, bet priekšnodokli atskaita preču vai pakalpojumu saņemšanas brīdī. Likuma 137. pants nosaka īpašu nodokļa maksāšanas un priekšnodokļa atskaitīšanas kārtību jeb „kases principu”. Kases princips nozīmē to, ka aprēķināto PVN uzrāda samaksas saņemšanas brīdī un attiecīgi arī priekšnodokli atskaita samaksas brīdī (ievērojot Likumā noteiktos ierobežojumus).

Lai būtu tiesības uz „kases principu”, PVN maksātājam ir jāatbilst šādiem kritērijiem:

1) iepriekšējā taksācijas gadā kopējā darījumu vērtība nav pārsniegusi 100 000 eiro;

2) reģistrējoties PVN maksātāju reģistrā, taksācijas gadā neplāno par 100 000 eiro lielāku darījumu apjomu.

No šiem diviem kritērijiem redzams, ka, ja apliekamo darījumu vērtība nepārsniedz 100 000 eiro, tad kases princips ir pieļaujams jebkurā nozarē strādājošiem uzņēmumiem. Kases principu ir atļauts piemērot arī tādam PVN maksātājam, kuram iepriekšējā taksācijas gadā kopējā darījumu vērtība ir bijusi robežās no 100 000 līdz 500 000 eiro un kurš ir:

1) PVN maksātājs, kas darbojas zivsaimniecības nozarē, attiecībā uz svaigu, saldētu vai atdzesētu zivju un vēžveidīgo piegādēm;

2) lauksaimniecības produkcijas ražotājs vai lauksaimniecības pakalpojumu kooperatīvā sabiedrība, attiecībā uz šādu lauksaimniecības produktu piegādi:

a) dzīvi dzīvnieki,

b) piens un piena pārstrādes produkti,

c) putnu olas,

d) dabiskais medus,

e) dārzeņi, sakņaugi, bumbuļaugi,

f) graudaugu produkti,

g) eļļas augu sēklas un augļi, dažādi graudi, sēklas un augļi.

Attiecībā uz aprēķinātā PVN norādīšanu īpašs nosacījums ir tiem, kas izmanto kases principu un kuriem apliekamo darījumu vērtība ir robežās no 100 000 līdz 500 000 eiro. Šie PVN maksātāji aprēķināto PVN norāda tad, kad saņemta samaksa par piegādātajām precēm vai sniegtajiem pakalpojumiem, taču ne vēlāk kā sešus mēnešus pēc nodokļa rēķina izrakstīšanas.

Lai varētu piemērot kases principu, PVN maksātājs līdz taksācijas gada 31. janvārim vai tad, kad iesniedz iesniegumu par PVN maksātāju reģistrā, informē Valsts ieņēmumu dienestu par savu izvēli. Tātad, ja nodokļu maksātājs vēlas 2016. gadā piemērot PVN uzskaitē kases principu, iesniegums Valsts ieņēmumu dienestā jāiesniedz līdz 2016. gada 31. janvārim. Ja kases princips ir izvēlēts, tad taksācijas gada laikā to mainīt nevar!

Ja nodokļu maksātājs secina, ka kases princips viņam nav izdevīgs vai nav piemērots, tad par savu izvēli pāriet uz parasto PVN uzskaites režīmu viņam ir jādara Valsts ieņēmumu dienestam zināmu līdz 31. decembrim. T. i., ja, piemēram, PVN maksātājs, kurš 2015. gadā PVN uzskaitē piemērojis kases principu, 2016. gadā to vairs nevēlas, tad VID iesniegums jāiesniedz līdz 2015. gada 31. decembrim.

Tā kā saimnieciskā darbība parasti notiek regulāri, tad, mainot PVN uzskaiti no kases principa uz parasto, visbiežāk veidosies situācija, ka uz 31. decembri ir rēķini, par kuriem samaksa vēl nav saņemta. Likums nosaka, ka šādā gadījumā PVN par taksācijas gadā (gadā, kad bija kases princips) veiktajiem darījumiem deklarē un iemaksā valsts budžetā ne vēlāk kā iesniedzot pēctaksācijas gada (tas ir pirmais gads, kad pēc atteikšanās no kases principa, PVN tiek uzskaitīts parastajā kārtībā) jūnija, otrā ceturkšņa vai pirmā pusgada deklarāciju, vienlaikus šajā deklarācijā norādot atskaitāmo priekšnodokli par taksācijas gadā saņemtajos nodokļa rēķinos norādītajām nodokļa summām.

Kases principu nedrīkst piemērot tiem sniegtajiem pakalpojumiem un preču piegādei, kuru sniegšanas vai piegādes vieta nav iekšzeme, kā arī preču piegādei Eiropas Savienības teritorijā un preču eksportam.

Ja PVN maksātājs darījumus uzskaita saskaņā ar 137. pantu, tad izrakstītajos nodokļa rēķinos tam ir jānorāda atsauce „Naudas līdzekļu uzskaite” (PVN likuma 125. panta prasība).

! Tiem PVN maksātājiem, kas PVN uzskaita parastajā kārtībā, ir rūpīgi jāpārbauda arī no darījumu partneriem saņemtie nodokļa rēķini, pēc kuriem atskaita priekšnodokli. Ja rēķinā ir norāde „naudas līdzekļu uzskaite”, priekšnodokli drīkst atskaitīt tikai tad, kad šāds rēķins ir apmaksāts.

Linda Puriņa, LLKC Finanšu un grāmatvedības nodaļas vadītāja

[1] Turmpāk rakstā attiecībā uz PVN kompensāciju ar lauksaimniecības produkciju jāsaprot arī zivsaimniecības produkcija.