No šī gada 1. jūlija stājās spēkā patīkamas izmaiņas tiem uzņēmējiem, kuriem vienīgais iemesls reģistrācijai PVN maksātāja statusā bija no citām valstīm saņemtie pakalpojumi vai arī citās ES dalībvalstīs iegādāto preču vērtība, kas pārsniedz 10 000 eiro gadā.

Jauno PVN reģistrācijas kārtību nosaka “PVN likuma” 139.2 pants. Tātad tām personām, kurām citu apstākļu dēļ nav jākļūst par PVN maksātājiem, ir iespēja reģistrēties PVN reģistrā, tomēr nekļūstot par pilnvērtīgiem PVN maksātājiem, ja tās:

* saņem citas dalībvalsts nodokļa maksātāja vai trešās valsts, vai trešās teritorijas nodokļa maksātāja (pakalpojuma sniegšanas vietu nosaka pēc likuma 19. panta pirmās daļas vai/un

* iepērk preces ES virs 10 000 eiro.

Izmantojot VID rīkotā semināra materiālu, salīdzināsim PVN piemērošanas kārtību pirms un pēc 1. jūlija:

| Līdz 30.06.2025 | No 01.07.2025. |

| Piemēram, preču tirdzniecība Latvijas pircējiem, izmantojot ārvalsts platformu | |

| • Obligāta reģistrācija PVN

• Par saņemto platformas izmantošanas pakalpojumu aprēķina PVN ar tiesībām uz priekšnodokli • Preces tirgo ar PVN • Ir tiesības uz priekšnodokli |

• Ir tiesības reģistrēties īpašā PVN reģistrācijas kārtībā

• Par saņemto platformas izmantošanas pakalpojumu aprēķina PVN bez tiesībām uz priekšnodokli • Preces tirgo bez PVN • Nav tiesību uz priekšnodokli |

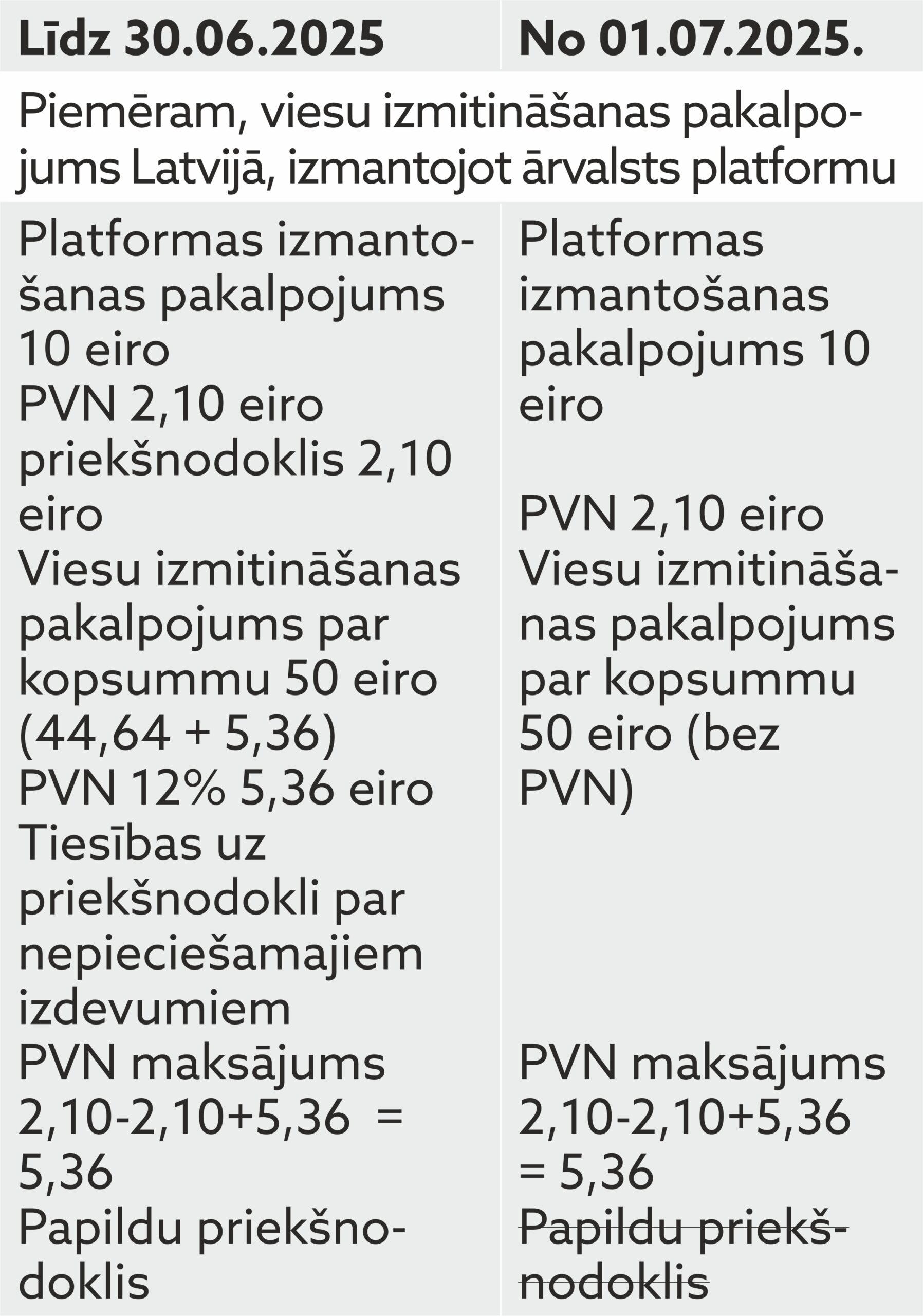

| Piemēram, viesu izmitināšanas pakalpojums Latvijā, izmantojot ārvalsts platformu | |

| • Obligāta reģistrācija PVN

• Par saņemto platformas izmantošanas pakalpojumu aprēķina PVN ar tiesībām uz priekšnodokli • Viesu izmitināšana ar PVN • Ir tiesības uz priekšnodokli |

• Ir tiesības reģistrēties īpašā PVN reģistrācijas kārtībā

• Par saņemto platformas izmantošanas pakalpojumu aprēķina PVN bez tiesībām uz priekšnodokli • Viesu izmitināšana bez PVN • Nav tiesību uz priekšnodokli |

| Piemēram, grāmatvedības pakalpojumu sniedzējs Latvijā, kas veic periodiskus maksājumus ASV uzņēmumam par programmatūras licencēm | |

| • Obligāta reģistrācija PVN

• Par licences maksājumu aprēķina PVN ar tiesībām uz priekšnodokli • Sniedz grāmatvedības pakalpojumus ar PVN • Ir tiesības uz priekšnodokli |

• Ir tiesības reģistrēties īpašā PVN reģistrācijas kārtībā

• Par licences maksājumu aprēķina PVN bez tiesībām uz priekšnodokli • Sniedz grāmatvedības pakalpojumus bez PVN • Nav tiesību uz priekšnodokli |

Lai pieteiktos jaunajai PVN maksāšanas kārtībai saskaņā ar PVN likuma 139.2 pantu, nodokļu maksātājam VID Elektroniskajā deklarēšanas sistēmā (EDS) pirms darījuma jāiesniedz noteiktas formas iesniegums. Par reģistrāciju VID pieņem lēmumu piecu darba dienu laikā.

Termiņus reģistrācijai VID skaidro ar šādu piemēru.

Uzņēmums 2025. gada 1. jūlijā iesniedz iesniegumu, lai reģistrētos VID PVN maksātāju reģistrā īpašā PVN reģistrācijas kārtībā (atbilstoši 139.2 pantam). VID 3. jūlijā (ceturtdiena) pieņem lēmumu par reģistrāciju un lēmumu ievieto EDS. Uzņēmums 7. jūlijā (pirmdiena – otrā darba diena no lēmuma ievietošanas EDS) reģistrēts īpašā PVN kārtībā.

Kā darbojas jaunais īpašā kārtībā reģistrētais PVN numurs?

To drīkst lietot tikai ārvalstu pakalpojumu un ES preču iegādei. Vietējiem darījumiem PVN joprojām netiek piemērots. Priekšnodokli par saņemtajiem pakalpojumiem un precēm atskaitīt nevar.

Piemērs PVN aprēķinam īpašajā kārtībā.

Uzņēmums, kas nodarbojas ar viesu īstermiņa izmitināšanu un izmanto ārvalsts platformas pakalpojumu, 2025. gada 7. jūlijā reģistrēts īpašā PVN reģistrācijas kārtībā (atbilstoši 139.2 pantam).

Ārvalsts platformu informē par PVN numuru (informācija par derīgu PVN numuru pieejama VIES).

Viesu izmitināšanas pakalpojumam nepiemēro PVN.

Uzņēmums saņem platformas izmantošanas pakalpojumu viesu izmitināšanai:

* platforma informēta par derīgu PVN numuru,

* saņemts rēķins par platformas pakalpojumu 10 eiro (PVN nav piemērots),

* uzņēmums aprēķina PVN par saņemto pakalpojumu 2,10 eiro (21% no 10).

Uzņēmums sniedz viesu īstermiņa izmitināšanas pakalpojumu par 50 eiro:

* viesu izmitināšana par 50 eiro, nepiemērojot PVN.

Kā samaksāt īpašajā režīmā aprēķināto PVN?

Īpašā kārtībā reģistrētam nodokļa maksātājam PVN, kas aprēķināts no saņemto pakalpojumu vērtības un preču iegādes ES teritorijā, jāiemaksā valsts budžetā 23 dienu laikā pēc mēneša, kad:

* saņemts pakalpojums, kura sniegšanas vietu nosaka saskaņā ar likuma 19. panta pirmo daļu,

* veikta preču iegāde ES teritorijā.

PVN summu aprēķina un deklarē, izmantojot “Paziņojumu par PVN samaksu”.

Ja persona, kas ir PVN maksātājs parastajā kārtībā, saprot, ka viņam ir izdevīgi izmantot īpašo PVN numuru, tad no 1. jūlija ir iespējams kļūt par PVN maksātāju atbilstoši PVN likuma 139.2 pantam. Mainot PVN maksātāja statusu, būs pienākums:

* iesniegt PVN deklarāciju par beidzamo taksācijas periodu,

* iesniegt paziņojumu par atlikumā esošajiem aktīviem, par kuriem atskaitīts priekšnodoklis un triju darbdienu laikā no paziņojuma iesniegšanas samaksāt aprēķināto PVN.